testhelp.link

поиск

о проекте

плагин

войти

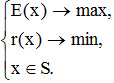

Пусть E(x) – эффективность портфеля (доходность), r(x) – риск портфеля, где x = (x

1

… x

n

) – доли ценных бумаг в портфеле, S – допустимое множество решений задачи. Тогда задача оптимизации портфеля ценных бумаг выглядит следующим образом:

Для просмотра статистики ответов нужно

войти

.